钛及其氧化物、合金产品是重要的涂料、新型结构材料、防腐材料,被誉为“继铁、铝之后处于发展中第三金属”和“战略金属”,也是“很有希望的金属材料”,在航空、航天、舰船、军工、冶金、化工、机械、电力、海水淡化、交通运输、轻工、环境保护、医疗器械等领域,有着广泛的应用,并创造了巨大的经济效益和社会效益,在国民经济发展中有其重要的地位和作用。

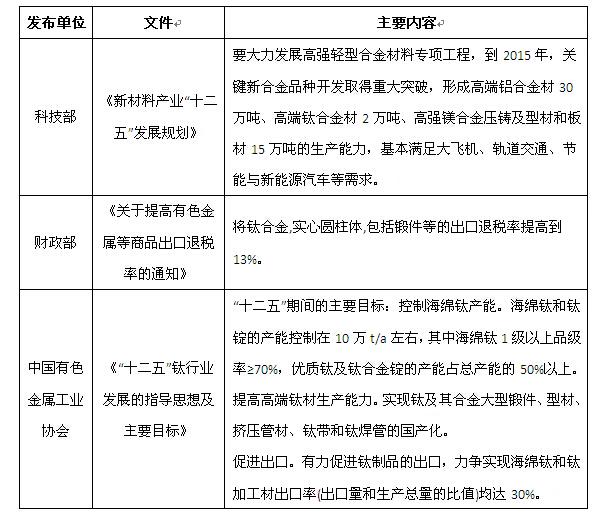

一、国家对钛工业给予了极大的政策支持。

钛工业对国家具有重要的战略性意义,国家通过“十二五”规划、出口退税政策等给予钛工业了极大的政策支持。

图表1 国家对钛工业出台的相关政策

资料来源:中机院

二、我国钛铁矿资源丰富,发展钛工业,资源优势明显。

我国发展钛工业资源优势明显。我国钛铁矿储量占全球34%,居世界第一。钛铁矿资源主要集中在四川攀西、河北承德、云南等地区,攀西地区钒钛磁铁矿钛储量占全国钛资源储量的86.36%,该地区也是我国最大的钛精矿产地,占国内总产量的46%;云南次之,占总产量的32%。

三、我国钛工业市场总体需求较大。

首先,低端钛材竞争激烈、高端钛材前景广阔。

2012年,我国钛加工材产量均占到了世界总产量的1/3,但是我国是钛加工材生产“大国”而非“强国”,钛材在高端领域使用比例仍然较低。世界钛材38%用于商用飞机、49%用于工业、13%用于其他领域;而我国只有8%的钛材应用于航空,55%以上是应用于化工领域,与世界钛材消费结构存在较大的区别。未来我国民航工业的兴起为中国钛工业特别是高端钛材提供了广阔的发展空间。此外,我国在焊管、薄板钛带、大型锻件、挤压型材等高端钛材生产领域还存在“空白”以及“缺项”。这些高端钛材生产的“空白”以及“缺项”严重制约着我国核电以及航空航天领域的发展。

其次,航空航天领域发展将大量需求钛材。

钛在飞机结构和发动机上均大量使用。在飞机结构件方面,主要用于骨架、蒙皮、机身隔框、起落架、防火壁、机翼、尾翼、纵梁、舱盖、龙骨、紧固件、前机轮、拱形架等;在航空发动机方面,主要用于风扇叶片、压气机叶片、盘、轴和机匣等。而且,我国有色金属工业“十二五”发展规划明确表示,2015年,我国要在高端钛材领域达到2万吨的生产能力,基本满足大飞机、轨道交通等领域对钛材的需求。2011年我国钛材在航空领域的消费量仅4080吨,未来保守预计我国航空用钛材每年的新增需求量约在1.5万吨左右。

最后,化工设备制造领域需求依然旺盛,相当长一段时期内仍是主要应用领域。

化工系统是中国民用工业最早使用钛、且用量最大的工业部门。近年来,我国化工领域用钛材量增加非常迅速,年增长率在30%-60%左右,2011年钛消费量27156吨,占中国钛消费总量的55%。化工行业的快速发展,将带动钛材的需求。在未来若干年,化工用钛市场仍将占据着中国钛市场的主导地位。同时,作为抚顺市支柱的石化产业正在向多个方面发展,抚顺石化“千万吨炼油、百万吨乙烯”工程全面建成投产,配套的石化工业园区成为抚顺乃至辽宁省新的经济增长极。