依据国家特色小 (城) 镇的指导意见, 不同地区根据自身条件和发展潜力选择了不同的发展路径。从发展主体、金融路径和开发路径来看, 呈现出了多元化的发展特征, 积累了丰富的经验, 同时也暴露了一定的问题。

1、 特色小 (城) 镇的三类主体均呈现出了概念化和房地产化倾向

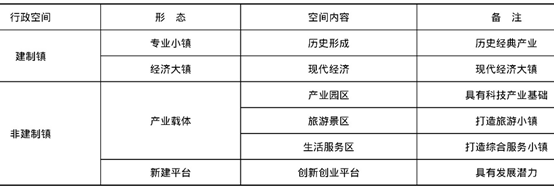

建制镇、产业载体和新建平台是特色小 (城) 镇发展主体的三类主要表现形式。国家特色小镇从行政空间上看, 主要分为建制镇和非建制镇两种形态。非建制镇特色小镇主要分为具有一定发展基础的产业载体和不具有产业基础但具有产业发展潜力的新建创新创业平台。其中, 具有一定产业基础的产业载体主要有三类:一是某产业园区, 二是旅游景区, 三是房地产企业开发的生活服务区。见表1。

表1 特色小 (城) 镇发展主体形式

然而, 三类主体均呈现出了一定的房地产化倾向和概念化倾向, 一些房地产项目、产业园区、景区或住宅项目纷纷以特色小镇名义寻求立项, 造成了恶劣影响。

2、 国家层面的特色小 (城) 镇建设政策性资金执行进度缓慢

目前, 在建特色小镇或小城镇的资金主要来自企业自筹, 并且对国家层面的资金抱有较大期望。见表2。

首先, 投资企业自筹资金主要有三个渠道:一是自有存款或投资合伙人存款;二是抵押贷款;三是借助政府相关平台成立的相关产业基金。个别特色小镇建设主要依靠补贴政策维持运转, 如依赖税收优惠、资金补贴、用地倾斜等政策优惠维持运转。值得注意的是, 贷款和补贴政策在不同地区存在较大差异, 尚未形成规范操作标准。

其次, 国家专项建设资金和转移支付是小镇建设主体最为期待的国家层面资金。国家专项建设基金主要是来自发展改革委, 其次是其他部委关于某类产业或事业的专项基金, 但并没有向特色小 (城) 镇倾斜。国家和省相关部门的专项转移支付, 主要用于特色小镇的奖补资金或公共基础设施服务建设。但遗憾的是, 上述两项资金流入特色小 (城) 镇建设的数量还比较少, 也没有形成专门的资金申报渠道。

最后, 政策性银行贷款是社会上流传最广的资金来源渠道。政策性银行贷款主要来自国家开发银行、中国农业发展银行, 主要计划依据相关标准以贴息贷款的形式向相关特色小镇建设主体发放。值得注意的是, 一些特色小镇或小城镇建设确实得到了相关金融机构的支持, 但并不是因为小镇这个概念或牌子, 而是因为某特色小镇的产业或项目正好符合相关银行的投资要求。

3、生产、生活、生态融合发展的空间协同性和时间同步性较差

从开发路径来看, 主要可分为生产侧、生活侧、生态侧三种。从生产侧切入, 主要是指从产业侧导入, 以培育特色优势主导产业为支撑, 在产业发展基础上或同时强化生活配套服务, 主要适合第二产业类特色小镇;从生活侧切入, 主要是从城市居住生活功能侧导入, 以提升宜居水平为导向, 在此基础上或同时强化产业支撑, 主要适合第三产业类小镇或高端第二产业类小镇;从生态侧切入, 主要是基于“绿水青山就是金山银山”的理念, 以生态发展促进生产和生活发展, 主要适合本着旅游、养生、养老类方向开发的特色小镇。

事实上, 无论从哪一侧切入特色小 (城) 镇建设, 殊途同归, 均将以力图实现宜居宜业宜游、产城人文并重、生产生活生态融合、惠及大众为目标。然而, 生态侧切入的难以得到产业支撑, 生活侧切入的容易变成房地产开发, 产业侧切入的方容易形成真正的产业小镇, 并具有较强的可持续性。从全国特色小 (城) 镇建设的发展情况来看, 单方面率先推进的数量较多, 全面推进的数量较少, 整体生产、生活、生态融合发展的空间协同性和时间同步性较差。见表3。

表3 特色小 (城) 镇的开发路径