2009年在焦煤成本和钢厂需求的双重因素制约下,焦炭市场呈现振荡运行,价格在7-8月、11-12月份出现两个高峰。春节前夕由于钢厂急于备货,焦炭价格飞涨至1800元/吨左右,好景不长,钢材价格骤降,钢厂对焦炭价格打压;7月份,钢材市场又上演了一出“暴涨”大戏,各品种价格纷纷上涨,建材尤为显著,钢产量持续增加拉动对焦炭、焦煤需求量的增加,炼焦煤市场供给仍呈现货紧价扬的走势,因此出现了焦炭市场价格不断被推高的走势,下游钢铁企业随市场变化对焦炭采购价格做了及时调整。8月中下旬,钢材价格在经历了暴涨之后开始大幅回落,焦炭价格又开始纷纷回落。而四季度由于精煤价格支撑以及运输因素的制约,焦炭市场价格大幅上涨。在2009年煤焦市场的运行基础下,预计2010年1月份冶金焦市场价格将以资源紧张、价格上涨为主,国内部分地区焦炭价格上涨幅度或将达到100-150元/吨,焦炭市场将迎来元旦后的开门红。

一、上游原煤产量上升 净进口量远超往年

数据显示:炼焦煤今年的数据显示,产量为40975.1万吨,供应缺口则达到3046.5万吨,这主要与今年山西全面煤改有关,而山西又是炼焦煤重要生产地区,大量的地方煤矿停产整合,导致今年炼焦煤产量快速下滑,数据显示,1-11月份山西省炼焦洗精煤产量累计实现3225.4万吨,与上年同期相比减少 3.42%;另外,今年下半年开始,国内钢铁市场持续升温,产量一直保持在年内最高水平上,导致对炼焦煤的需求量出现快速增长。

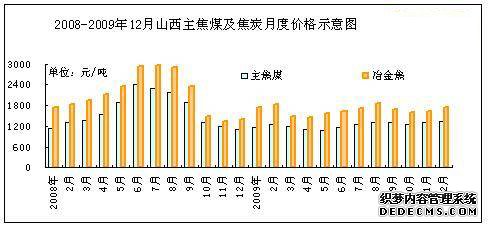

图1:2008-2009年12月山西主焦煤及焦炭月度价格示意图

据海关统计: 1-11月,煤炭进口10943万吨,同比增长190.5%。11月,煤炭出口143万吨,同比下降46.7%;1-11月,煤炭出口2033万吨,同比下降50.4%。1-11月,煤炭净进口8910万吨。

山西焦煤集团:1月1日起上调部分产品价格。焦精煤车板含税价由1125元/吨上调至1215元/吨;肥精煤车板含税价由1210元/吨上调至1330元/吨;瘦精煤车板含税价由900元/吨上调至960元/吨。

二、11月份生铁粗钢产量 双双大幅回落

2009年生铁、粗钢产量高位增长的趋势在11月份戛然而止,连带粗钢产量也滑跌到4726.23 万吨。自10月份以来钢材市场价格与其高位的库存水平“齐头并进”,不可否认钢材市场确实倚靠着一定坚实的市场需求,但期货、电子盘等虚拟经济的带动,在很大程度上指引着市场稳步走高。

图2: 2008-2009年11月我国生铁粗钢月度产量示意图

统计数据:11月生铁产量4481.14万吨,同比增长1188.06万吨,增幅为36.1%,环比下降446.76万吨,降幅为9.06%。粗钢产量4726.23万吨,同比增长1285.58万吨,增幅为37.4%,环比下降448.46万吨,降幅为8.67%。

钢材市场“双高”情况随着时间的推移,其可能引发的负面作用已经被钢企所认知,进而钢企着手在产量上进行调控,惯常的年底检修力度上较常年有所加大,以至于本月市场生铁、粗钢产量的回调幅度在近两年内也是较为罕见的。

三、需求和成本双重因素2009年焦炭涨跌互现

2009年在焦煤成本和钢厂需求的双重因素制约下,焦炭市场呈现振荡运行,价格在7-8月、11-12月份出现两个高峰。春节前夕由于钢厂急于备货,焦炭价格飞涨至1800元/吨左右,好景不长,钢材价格骤降,钢厂对焦炭价格打压,焦炭价格在3月份跌至1450元/吨左右。5月份,钢材市场运行乐观,各品种价格均有100-200元左右的上涨,小钢厂加大生产力度,焦炭消耗逐渐加快,焦炭价格也持续上涨,二级冶金焦主流价格达到1600-1650,准一级冶金焦1720左右,均为到厂价。6月份,钢材各品种行情继续纷纷上扬,各钢厂也不断调高钢材出厂价格,钢铁、焦化企业的焦炭库存明显下降,焦炭供应较为紧张,而炼焦煤价格依然居高不下、部分煤种严重短缺,因此山西焦协出台指导意见,建议焦炭价格上调60元/吨左右,于是整个6月份,各地焦炭行情基本都上涨60-70元/吨,二级冶金焦主流价格1700元/吨左右,准一级冶金焦1800元/吨左右,均为到厂价。7月份,钢材市场又上演了一出“暴涨”大戏,各品种价格纷纷上涨,建材尤为显著,钢产量持续增加拉动对焦炭、焦煤需求量的增加,炼焦煤市场供给仍呈现货紧价扬的走势,因此出现了焦炭市场价格不断被推高的走势,下游钢铁企业随市场变化对焦炭采购价格做了及时调整,在6月采购价格基础上基本都上调了60元/吨。8月中下旬,钢材价格在经历了暴涨之后开始大幅回落,焦炭价格又开始纷纷回落。而四季度由于精煤价格支撑以及运输因素的制约,焦炭市场价格大幅上涨,华东部分钢厂优质焦炭采购价格一度达到1900-2000元/吨。具体各地行情如下:

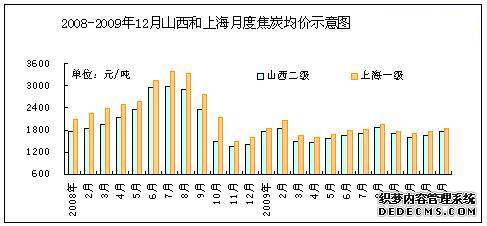

图3:2008-2009年12月山西和上海月度焦炭均价示意图

北方地区:北方一直是焦炭市场的敏地带,因为有焦炭大省山西和钢铁大省河北的存在,所以在全国价格都是起主导作用。2月初,北方各地区焦炭市场均春意浓浓,焦炭价格继续节前的涨势,上涨幅度均为100-200元/吨,二级冶金焦临汾地区1800元/吨,唐山地区为1900元/吨,焦炭企业频繁上调焦炭出厂报价的主要原因是做为焦炭原料的炼焦煤供应偏紧,使得焦炭产量跟不上钢厂的消耗。然而,2月下旬至3月份,焦炭市场进入下滑轨道,焦炭价格飞流直下,一度跌至1450左右,之后,随着钢材市场的起起伏伏,北方焦炭价格也忽涨忽跌,12月份由于煤价的上涨以及运输影响,北方焦炭价格普涨100元左右。

华东地区:2月初,华东地区焦炭市场运行相当乐观,焦炭价格居全国首位,二级冶金焦指导价格为1900元/吨,然而2月中下旬,焦炭市场弱势信号首先在华东地区突现,焦炭价格开始大幅回落,在3月份逐步跌至1450元/吨左右,后期钢市时好时坏,华东焦炭市场也紧跟钢材市场的步伐,但是由于资源有限以及钢厂消费较多,华东地区焦炭价格一直处于全国高位,销售状况乐观,后期仍有望探涨。预计,后期焦炭市场依旧维持高位运行态势,在山东焦协价格政策的号召下,年末焦炭主流采购到厂价格1850元/吨左右。

西部地区:西部地区焦炭市场由于精煤资源丰富,原料成本压力较小,焦炭价格一直处于低位,2月初,在全国其他地区焦炭价格如火如荼的上演上涨大戏的时候,中西焦炭价格也上涨50-100元/吨左右,云贵二级冶金焦达到1650,河南达到1900,出厂含税价。而在钢市恶化,焦炭价格纷纷跳水之时,中西焦炭市场也不可能独善其身,云贵焦炭价格一度跌至1300左右,之后很长一段时间持续徘徊在1400左右。11月份,钢市企稳,精煤价格由于资源紧缺大幅上调,支撑各地焦炭价格不断走高,现贵州二级冶金焦1500元/吨左右,河南二级冶金焦1650元/吨左右,均为出厂含税价,成交顺畅。

四、焦炭产量继续上升 出口量回升不明显

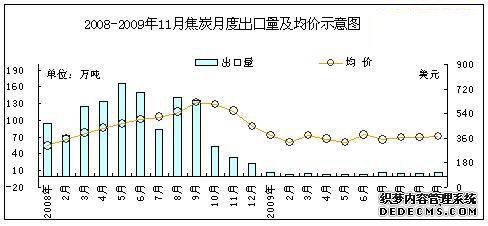

(一)、2009年关税制约焦炭出口量锐减

数据显示: 2009年09年1-11月份我国共出口焦炭及半焦炭48万吨,较去年同期减少出口1151万吨,同比减少96%;累计出口金额17422.7万美元,同比减少97%,但较上月微增0.3%。

图4:2008-2009年11月焦炭月度出口量及均价示意图

受全球金融危机影响,欧盟、美国、日本和韩国等中国焦炭的传统需求国,从2008年下半年以来纷纷缩减钢铁产量。欧洲钢铁联合会预计2009年欧洲钢铁消费与2008年相比将下降33%,作为炼钢重要原料的焦炭的需求也随之逐步萎缩。此外,焦炭行业已于2007年被纳入国家节能减排重点行业,焦炭属于典型的“两高一资”产品,为了调整出口结构,国家经过多次的关税上调,至2008年8月20日焦炭出口暂定税率由25%一步提高至40%,并一直维持至今,由于高关税的限制作用,焦炭出口已无利润空间,抑制了企业出口积极性。

2009年中国焦炭出口的主要特点:一、2009以来月度出口量均不超过10万吨。2009以来,中国焦炭单月出口量均不足10万吨,其中5月份仅出口2.1万吨,为自2008年以来最低点。9月出口量仍在低位徘徊,出口3.9万吨,同比下降97.2%。出口平均价格每吨为367美元,同比下跌40.8%。二、主要为一般贸易方式出口。2009前3季度中国以一般贸易方式出口焦炭30.6万吨,下降97.2%,占同期中国焦炭出口总量的84.1%。其余为边境小额贸易方式出口,共出口5.8万吨,下降78.6%,占15.9%。三、日本、印度和哈萨克斯坦居出口市场前3位。2009前3季度中国出口日本焦炭10.4万吨,下降94.1%;出口印度6万吨,下降94.2%;出口哈萨克斯坦5.4万吨,下降72.9%。三者合计占同期中国焦炭出口总量的59.9%。四、国有企业是出口主力。2009前3季度中国国有企业出口焦炭21.7万吨,下降96.6%,占同期中国焦炭出口总量的59.6%。此外,民营企业出口13.2万吨,下降96.5%,占36.3%。

(二)、下游需求拉动 2009年焦炭逐季上升

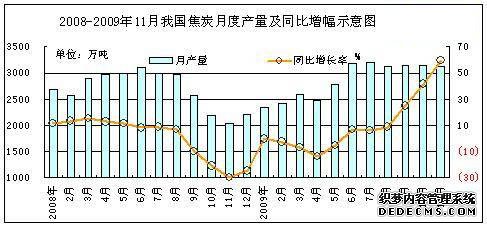

数据显示:2009年1-11月份,全国累计生产焦炭31444.03万吨,累计比去年同期增加2388.37万吨,增长幅度为8.2%。自今年6月份以来,我国焦炭产量连续保持在3100万吨以上的水平,呈现出快速增长势头。从单月同比增幅来看,也呈现出直线上扬走势,从6月份的6.6%飙升至11月份的59.6%。

图5:2008-2009年11月我国焦炭月度产量及同比增幅示意图

连续高企的焦炭产量是否意味着市场已经回暖?事实上,从今年11月初开始,国内焦炭价格就止跌回升,从华北到华东,焦炭价格都有不同程度的上涨。进入12月份后,山西、河北及山东三大焦协又相继提高当地焦炭指导价格,焦炭市场似乎又恢复到之前的旺盛局面。

在焦炭市场渐稳回升的同时,我们也注意到中焦协发布的一组数据:今年前三季度,在全国25369万吨的焦炭产量中,重点大中型钢铁企业的焦炭产量为8613万吨,同比增长4.42%;其他类型焦化企业的焦炭产来那个为16756万吨,同比下降0.1%。也就是说,在焦炭总产量中,钢铁企业配套的焦炭产能呈不断增加的走势,而其他焦化企业的焦炭产量实际上基本持平或仍然在下降。

中国炼焦行业协会会长黄金干此前也曾多次在公开场合表示,我国焦炭行业产能过剩问题依然严峻,协会将继续推进淘汰落后产能的实施力度。其中,仅2009年焦炭行业淘汰关停的落后产能就达1400万-2000万吨。中焦协能统计到得新建焦炉新增产能就高达2300多万吨。因此,焦炭产能过剩将继续成为影响焦市稳步回暖的因素之一。此外,钢铁产量的快速释放也是影响焦炭生产的又一关键因素。据估计,2009年全年焦炭产量有望再次突破3.4亿吨,将超过2007年的产量峰值。

五、焦煤价格推动 2010年焦炭市场将迎来开门红

2009年在焦煤成本和钢厂需求的双重因素制约下,焦炭市场呈现振荡运行,价格在7-8月、11-12月份出现两个高峰。春节前夕由于钢厂急于备货,焦炭价格飞涨至1800元/吨左右,好景不长,钢材价格骤降,钢厂对焦炭价格打压;7月份,钢材市场又上演了一出“暴涨”大戏,各品种价格纷纷上涨,建材尤为显著,钢产量持续增加拉动对焦炭、焦煤需求量的增加,炼焦煤市场供给仍呈现货紧价扬的走势,因此出现了焦炭市场价格不断被推高的走势,下游钢铁企业随市场变化对焦炭采购价格做了及时调整。8月中下旬,钢材价格在经历了暴涨之后开始大幅回落,焦炭价格又开始纷纷回落。而四季度由于精煤价格支撑以及运输因素的制约,焦炭市场价格大幅上涨,华东部分钢厂优质焦炭采购价格一度达到1900-2000元/吨。2010年我国焦炭市场将呈现出以下特点:

焦煤上涨、企业冬储,资源供不应求状态

焦煤集团从2010年1月1日起,焦精煤车板含税价由1125元/吨上调至1215元/吨;肥精煤车板含税价由1210元/吨上调至1330元/吨;瘦精煤车板含税价由900元/吨上调至960元/吨。

焦化企业限产、停产,焦炭资源略显紧张

在山东、山西和河北焦化行业协会的号召下,全国大多数焦化企业焦炭均限产30%以上,局部企业限产幅度达到60%以上(山西),而临近春节钢厂均冬储保量。

我国40%关税限制,出口形式依旧不佳

国际金融危机,已经导致国际市场对煤炭、焦炭市场采购量缩减;再加上,中国40%的高关税政策,出口市场均是不赚钱的买卖,短期内我国焦炭出口形式难有改观。

运输费大幅上升,政策成本和油价上涨

2009年12月13日零时国家发改委和铁道部发布公告称,铁路货物统一运价平均每吨公里由现行的9.61分提高0.70分至10.31分;以及油价的上涨和煤炭资源改革也有望增加焦化企业上游生产成本。

综上所述:在2009年煤焦市场的运行基础下,预计2010年1月份冶金焦市场价格将以资源紧张、价格上涨为主,国内部分地区焦炭价格上涨幅度或将达到100-150元/吨,焦炭市场将迎来元旦后的开门红。