进入09年后,尽管市场状况依旧惨淡,但各国政府相继开始采取一系列的措施,逐渐稳定了市场的信心。虽然全球经济前景仍存在很多不确定因素,但是普遍认为最坏的时刻已经过去,刺激了大宗商品价格回升。随着美国不断发行货币增加市场的流动性,美元贬值的趋势不可避免,因此美元汇率已成为大宗金属价格的一个重要因素。这两个因素增加了镍的投资性需求,带动镍价在09年中期稳步回升。

09年3月之前,镍价依然延续08年末受经济危机影响导致的低迷状态中,尽管各大镍生产商采取纷纷减产等措施,但仅能维持镍价稳定,并未出现反弹。而下游消费厂商在经济危机影响下也停止采购,以消耗自身库存为主,市场较为冷清。至三月末,各国经济调整措施出台,逐步缓解经济危机带来的市场恐慌情绪,之后公布的各国经济数据状况也有所好转,提振市场信心。LME期镍价格由2月24日9475美元/吨的年度最低点,一路震荡上扬至8月7日的20200美元/吨的年度高位。下游消费厂家补充库存的意愿也有所增加,消费情况出现好转。而进入九十月份的市场旺季之后,镍市反因之前持续的上扬而出现了回调的意愿,至年底呈现出“W”型走势,维持高位震荡。

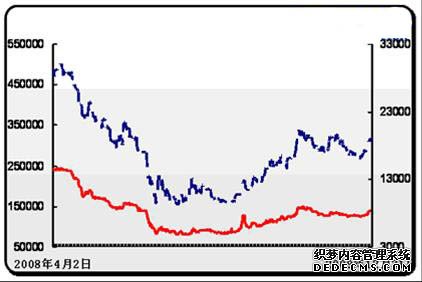

图、LME期铜与上海现货价格走势对比:

国际市场

1.恢复产能

经过08年经济危机的强势冲击,09年全球市场处于逐渐恢复的阶段。各国经济恢复政策的出台,逐步改善经济危机后苍凉的市场状况。而全球经济的稳步回升,也让市场信心有所加强,普遍认为经济危机爆发后最黑暗的时光已经过去,投资人也开始逐步尝试对大宗商品的投资。而镍市方面,受经济危机影响而跌至5年来低位的镍价跟随世界经济恢复的步伐出现反弹,稳步上扬至17000点左右的高位。而之前因经济危机而纷纷减产的诸多大型镍加工厂,也在09年尝试恢复部分产能。期间,赞比亚Albidon镍公司Munali矿正式宣布重启产能,该公司于3月9日(当时镍价9696美元/t)宣布暂停生产,6月初(镍价14683美元/t)宣布计划于7月重启。金川公司持有该项目的股份从20%增加到80%。该矿年产镍精矿1万t。金川集团向该项目提供的融资支持方案中包含预付款180万美元,以700万美元购买1350万股份,以及资助基本生产经营活动的融资。FNX(2008年10月20日宣布停产)也表示可能重新开启位于加拿大Sudbury的镍矿厂,因为公司考虑到目前的镍价已经接近目标价,7月份镍价要继续上涨,该重启计划实现的可能性更大。而矿业巨头必和必拓在09年出售了Yabulu镍精炼厂,同时将苦心经营的Ravernthorpe镍项目拱手出让。其实自从必和必拓自2009年1月关闭位于澳洲西部为Yabulu炼厂供应精矿的Ravensthorpe镍项目后,业内对Yabulu镍冶炼厂的未来一直存疑。必和必拓和买家亿万富豪Clive Palmer均未透露成交价,但这将导致必和必拓减计6.75亿美元资产。尽管部分镍矿开始恢复生产,但毕竟经济危机余威尚存,当前世界经济虽在加速恢复中,但市场上仍不敢对经济走势作出确定的判断,因而更多的镍生产厂家仍是以维持当前产量为主,观望市场动态,并不急于恢复产能。这在一定程度上,也缓解了全球镍市供应过剩的压力,促使镍价能够出现较为平稳回升。

2.镍铁供应状况

金融危机的爆发导致镍价骤降,因此在09年初欧美、日本的不锈钢厂开工率都很低,日本2009年的不锈钢产量估计只有2008年的一半。虽然全球经济在09年出现了稳步回升的势头,但国外主要镍铁企业表示不会增加产量,希望能够稳定价格的回升,全球主要的镍铁新项目几乎都要到2011年以后才能逐步投产。2008年第一个宣布减产的Xstrata公司的Falcondo镍铁厂,至今也没有复产的消息。而国内方面不锈钢市场跟随镍价逐步回暖,带动对镍铁需求的加大,国外多余的库存向国内转移,致使中国今年的镍铁进口量也达到新高。这也在一定程度上成为推涨镍价的因素之一。中国不锈钢企业在09年的高速回暖,让世界眼前一亮,但由此引发大量的进口以及投资商囤货等行为,在后市恐将对镍价造成一定冲击。行至2010年,若欧美经济能够较快摆脱经济危机的阴影,稳步回升,将对全球镍及镍铁市场的改善起到较大的促进作用。

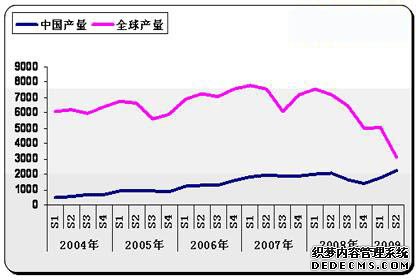

图、全球与中国不锈钢产量对比:

3. 库存分析

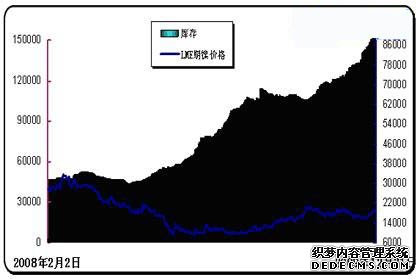

09年3月之前由于市场信心不足,LME库存一度从年初的7.7万吨增长至10万吨左右。之后因镍市出现好转,下游消费厂家也逐渐恢复采购,镍库存基本在11万吨左右保持稳定。而对全球镍市过于乐观的估计打破了这种平衡,镍生产厂家开始恢复生产,镍价的一路飙升也增加了下游消费厂家对镍价后市的担忧,镍市供应过剩状况再现。自9月起LME期镍库存一路增长,截止12月31日,LME库存为158010吨,较年初增加了80088吨。据目前看来,2010年全球镍市供应过剩问题仍是压制镍价上扬势头的主要因素,如不能出现有效改善,2010年镍价上涨幅度将会受到较大限制。

图、LME期镍与LME镍库存对比:

国内市场

1.国内镍市稳步上扬

09年国内镍价因经济面转好以及外盘拉动稳步回升,金川镍价年上涨幅度近50%,截止12月30日,金川公司最后一次上调镍板价格至141000元/吨。目前国内镍价略高于外盘价格,由此引发的进口套利行为在09年间有所增加,部分贸易商进口大量电解镍囤货不出,对09年镍价的走势也造成了一定的影响。

2.镍铁产量回升

因经济危机冲击,全球镍及镍铁产量在09年受到了较大影响。众多厂家停产维持价格,使09年全球镍市供应过剩状况出现了一定的缓解。而国内方面,下半年不锈钢市场渐渐走出经济危机的阴影,逐步开始回暖,日趋良好的采购气氛加强了上游生产厂家对后市的信心。因经济危机而停产的镍铁生产厂家陆续在09年恢复产能,国内镍铁生产量逐步增加。

3.镍进出口情况

据有色协会统计数据显示,11月份我国电解镍产量为21605吨,比上月增长2544吨,镍价走势趋于平稳以及国内不锈钢市场的回暖推动中国镍及镍铁生产企业纷纷恢复产能,1-11月中国镍产量为197960吨,同比增加71%。

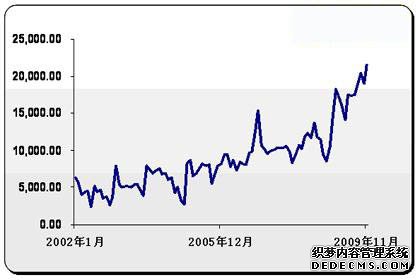

图、中国镍产量:

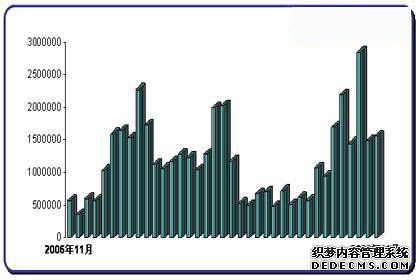

据海关统计数据显示, 2009年10月份我国进口镍精矿155.89万吨,同比增长220%。1-11月累计进口量为14961126吨, 同比增加了28.4%。09年中国镍精矿进口量持续增加,这主要得益于中国不锈钢市场恢复状况良好,年中时下游采购热情也跟随镍价有所回升,导致更多的贸易商看好即将步入传统消费旺季的后期市场,大量进口国际期货,至九月份一度达到月进口量285万吨的历史高位。岂料之后因镍价前期涨势过猛,七八月份将市场旺季提前,至九月份后下游消费状况恢复平和,采购力度减弱,导致到港期货囤积。过多的进口镍矿滞留,将在2010年对中国镍市的上涨起到压制作用。

图、中国镍矿进口量:

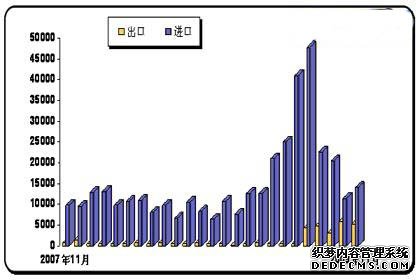

1-11月份我国精炼镍进口量为23.6万吨,同比增长136%,11月份我国精炼镍进口量为14098吨,同比增长116%,进口量大幅增加的主要原因是由于国内不锈钢市场的平稳上扬,带动国内对镍的需求上升。且国内外镍价差异引发的进口套利行为,也加大了精炼镍的进口量。

11 月份我国共出口电解镍5347吨,国内不锈钢市场良好的走势让镍及镍铁的生产厂家陆续复产,较08年末的冷清相比,09年我国镍出口情况出现了较大的回温,其主要出口对象仍以东亚各国为主。中国不锈钢市场在09年的迅速回暖,让中国成为东亚乃至全球不锈钢市场恢复的焦点。

图、中国精炼镍进出口量:

4.不锈钢市场回暖

在08年底的时候,受金融危机的影响,多数业内人士普遍对09年的不锈板材市场持看跌的观点。对于有“钢材中的奢侈品”之称的不锈钢产品来说,在金融危机的大环境下,不锈板材产品的市场占有率岌岌可危。而事实上,受政府增加贷款、刺激内需政策的影响,以及镍价平稳回升的带动,自09年4月份开始,不锈板材市场逐步跟随镍市复苏,产品市价于09年8月份的时候达到顶峰。钢厂逐步恢复生产,按需开始进行库存的补充,也对镍价的上扬起到了一定的支撑。

后市展望

09年是经济危机之后的第一年,无疑也是全球经济恢复最为艰难的一年。而事实证明,各国相继推出的多种经济政策对全球经济的恢复起到了至关重要的作用,市场正在逐步走出08年经济危机的阴影。在良好的经济环境下,镍价止跌回升,在09年出现了平稳的上涨。目前看来,全球经济恢复状况依然在稳步前进,镍价在2010年预计仍将跟随经济形势上扬。然而镍价的走红无疑会坚定部分因经济危机而停产的镍及镍铁生产厂家恢复产能的决心,而欧美方面不锈钢市场恢复状况依然不甚理想,库存不断增长、镍市供应过剩的情况在2010年仍将成为镍价上涨的重要压力。若欧美镍市下游消费状况不能出现明显的改善,镍价上涨纯以经济面影响为动力,涨幅将会受到很大限制。而国内方面,09年中国镍市恢复状况较为理想,上游厂商陆续恢复产能,下游不锈钢市场也正逐步回暖,市场气氛较为良好。进入2010年之后,预计上半年国内镍市仍将继续维持良好走势。但产能的陆续恢复,进口量居高不下等因素将对镍市的走势构成压力,港口积压的库存依然较多,消费环境有待进一步改善。因此预计,2010年镍市在良好的经济氛围带动下,仍将以震荡上扬为主基调,但因下游消费市场力度仍显不足,供应过剩问题依然没有解决,预计镍价上涨幅度将会受到限制。