|

|

|

中机院分析汽车综合服务产业市场格局及趋势 |

| 来源:中机院 时间:2014-10-30 点击:2341 |

|

| 中机院观点:中机院分析员研究分析发现,未来汽车保有量的持续增长,将为汽车服务业需求增长提供坚实的基础,同时,私车消费时代的繁荣,促使汽车服务需求膨胀及标准提升,且全球汽车产业链利润后移的发展趋势将会愈加明显。 |

|

一、汽车保有量的持续增长,为汽车服务业需求增长提供坚实的基础

国际经验表明,汽车人均保有量随着国民经济的上升而上升,汽车消费具有典型的S性曲线:社会一旦形成汽车进入家庭的消费热点,就会在不同的消费群体中逐层扩散。具体到中国的情况,汽车产业井喷很大程度上是北京、上海、广州等核心城市的极高收入人群启动了汽车消费潮流。而随着国民收入的增加,汽车消费的层级扩散将遵循“核心城市→大中型城市→城镇和农村”、“极高收入→高收入→平均收入”的路径发展,这必将带动汽车保有量的持续增长。

图1 汽车消费的一般特征

我国汽车后市场服务业自90年代初期才初具规模,自2002年来,我国汽车服务行业在市场整顿中逐步规范,服务结构调整稳步推进,行业整体素质全面提升。以汽车维修行业为例,一个以一类企业为骨干、二类企业为基础、三类企业为补充,汽车检测站为质量保证,各种经济成分协调发展的汽车维修市场格局已基本形成。汽车维修网点由大中城市向外延伸、辐射各地、遍及城乡,平均每千辆汽车拥有汽车维修站点12.7个。在全国范围内初步构筑了布局趋于合理的汽车维修网络,为道路运输提供了较为可靠的技术保障。

图2 汽车服务业产业链

二、私车消费时代的来临,促使汽车服务需求膨胀及标准提升

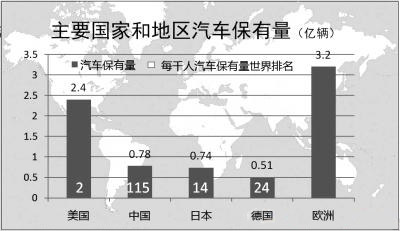

我国私人轿车保有量比重和当年私人轿车购买量比重这两个指标都接近 60%,正在进入私车消费国家行列。这大大促进汽车服务的多样化、个性化,汽车美容、汽车改装等相关更贴近私人服务需求的专项服务内容将得到迅速发展,由此带来汽车服务业的膨胀式加速发展成熟汽车市场中,整车制造行业的利润率远低于汽车服务业的利润率水平。

图3:主要国家和地区汽车保有量

三、全球汽车产业链利润后移的发展趋势愈加明显

从销售额看,目前我国汽车市场销售额的大致比例分布是配件占37%,制造商占43%,零售商占8%,服务占12%。按照国外成熟汽车市场销售额中服务所占比例超过30%的情况估计,中国汽车服务业仍有近20%的巨大上升空间。

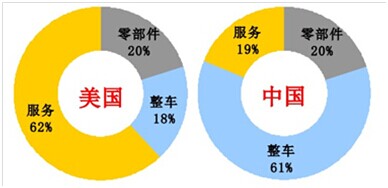

从利润比来看,美国市场上,汽车产业链的三大环节中,汽车服务业的利润占比最高,达到了62%,而中国恰好相反,整车制造还高居产业链利润高端,占比达到61%。汽车企业从单一的产品制造商转型为服务提供商是行业发展的需求,更多的个性化将意味着更多的附加值,单纯通过同质化的整车制造很难获得满意的利润。

图4 中美汽车产业利润结构对比

|

|

|