中机院观点:中机院分析员围绕汽车工业整体发展情况,针对商用汽车细分品类的市场产销调查分析显示,商用汽车内需市场仍将是主要需求市场,大客车、环卫车、消防车等细分品类具有较大发展潜力。

一、汽车工业整体发展情况

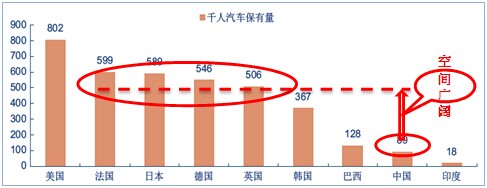

汽车产业是资本、技术密集型产业,其产业链长,能带动100多个相关行业的发展,联动效应巨大。2012年全国汽车业规上企业完成工业总产值5.29万亿元(整车行业2.46万亿),占当年国内经济生产总值10.2%。2012年中国汽车产销量接近2000万辆,占全球产量比重超23%,居全球首位,保有量超过1亿辆,仅次于美国。虽然汽车产销量为居全球首位,但是我国汽车渗透率仍然显著偏低。截至2012年年底,中国汽车人均保有量仅为89台/千人,相比发达国家和部分发展中国家仍然偏低。从全球来看,像美国那样几乎每人一辆的保有量是很难达到的,但多数发达国家人均保有量500台/千人以上,按照我国人口来计算,汽车保有量水平仍有广阔的增长空间。

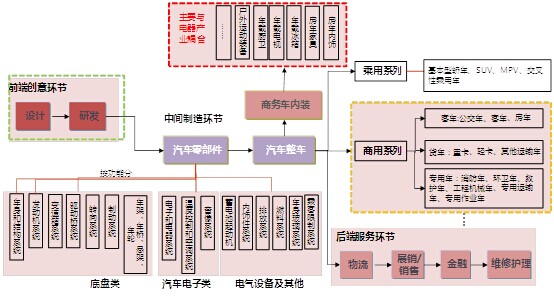

围绕汽车产业链,上游主要有汽车研发设计、汽车材料等,中游包含汽车零部件,终端是汽车整车、包含乘用车、商用车,下游是汽车服务业。根据本规划的产业定位,商用汽车及汽车零部件、汽车服务、车用家用电器将是奓山围绕汽车产业主要发展领域,本部分主要涉及商用汽车及汽车零部件。

二、商用汽车

二、商用汽车

未来的汽车行业将分为两大类别:乘用车和商用车。乘用车主要用于运载人员和行李,偶尔运载物品,包括驾驶员在内,最多为9座。商用车主要用于运送人员和货物,包括载货车、专用车及客车(9座以上)。专用车的定义:专业车是指装置有专用设备,具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。专用汽车主要是在基本车型的基础上装设专用车身或用来完成某种货物装运的容器以及完成某种作业项目的装备,包含专用运输车、专用作业车。

• 客车、货车发展现状

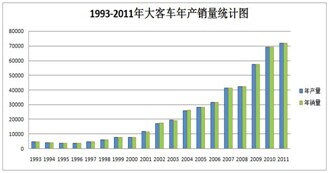

2008年不仅受宏观经济影响,原材料价格上涨、地震灾害、奥运等因素也对客车市场带来不利影响,该年客车市场销量下滑2.5%。而货车市场增速虽大幅放缓,但销量仍实现6.5%的增长。2009和2010年,4万亿投资的经济刺激计划以及汽车刺激性政策对商用车市场有着明显的拉动作用。客车市场2009年销量实现4.0%的正增长,2010年增幅提升至25.1%。而货车市场这两年增幅分别高达29.6%和30.5%。

2011年货车市场销量同比下滑8.2%至354.48万辆,2012年1-5月销量下滑11.7%至150.18万辆。其销量下滑的原因与汽车刺激性政策的退出、经济放缓等因素有关。而客车市场却仍保持增长态势:2011年销量增长10.1%至48.79万辆;2012年1-5月销量略增2.6%至19.17万辆,其原因主要与客车市场刚性需求和校车市场启动有关。

• 专用车发展现状

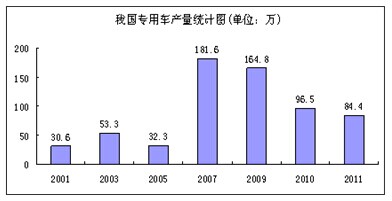

我国专用车经过了60多年的历程,发展迅速,近几年受国家经济环境和政策影响,产量有下滑的趋势。

虽然商用车在近几年出现了下滑的趋势,但随着我国新型城镇化的加速建设,一是大规模城镇建设带来对工程用车的大量需求,二是中小城镇和相关配套设施初步完成后物流量的上升对客、货车需求的提升。其次,从发达国家经验看城镇化率突破50%后投资于基建仍将保持快速增长,日本在60年代城镇化率达到63%后用于建设的投资维持了10年以上的,直至1974年接近75%时才发生转变,未来我国在基建和投资还有很大的增长空间,商用车未来还有很大市场需求,尤其是以大客车、消防车、环卫车、工程车为代表部分品种的车辆仍然保持着较速的增长。

• 部分较高潜力商用车细分产品发展现状及预测

大客车:近几年来,国内客车市场的增长一直是商用车市场的一抹亮色,在商用车整体下滑的大背景下,客车增长速度仍保持在6%左右,而大客车的增长速度一直维持在20%以上,随着城镇化的推进以及公共交通的优先发展都将成为大客车市场发力的动力因素。

目前我国大客车主流厂家的市场集中度日趋提升,其中“一通三龙”(宇通、金龙旅行、苏州金龙、厦门金龙)的市场占有率超过了50%。在出口方面,目前我国汽车出口主要有三个方面,即汽车零配件、经济型轿车和大客车。其中,客车是中国汽车行业中最具潜力的品种,无论轿车如何发展,都不可能替代大客车在国家运输中的重要地位,大客车属于典型的技术、资金、劳动密集型产业。在价格上,我国占有明显优势,生产的客车价格通常只占国外同类产品的三分之一到四分之一,这就使中国客车出口数字逐年上升,国内有能力的大客车企业也纷纷把目光对准了出口市场。

环卫车:

环卫车:我国环卫车行业起步较晚,但发展速度较快。“十二五”规划中曾明确指出,要加强固体废物防制,加强城市垃圾处理设施建设,到2015年生活垃圾无害化处理率不低于80%,可见国家对城市环卫方面的重视。目前,环卫车已经成为政府采购的重要车型。

从行业综合产量来分析,整体上我国环卫类产品处于市场需求快速增长期,特别是从2010年起,环卫车增长幅度明显; 2011年,在整个行业下降27.5%的情况下,环卫车仍保持着30%以上的市场增幅;2012年上半年,专用车行业整体形势继续恶化,环卫车依然维持着高需求,说明在城市化进程中,环卫车在一定时期内将有较高的刚性需求存在,市场前景广阔。

从国家政策导向和市场导向来看,环卫类产品符合国家城市化和新农村发展战略,属于刚性需求的可持续性产品。目前国内环卫车辆产品保有量在20万辆左右,按规定年更新量应占保有量的1/5,年新增量在1万辆以上,实际需求应在5万辆以上,年产值规模在100亿左右(不含垃圾处理相关设备),而实际上受财政制约和产品超龄服役等因素制约,年产量仅在3.5~4.0万辆之间,与实际需求有较大差距。按年刚性需求增长率20%推算,以及考虑产品综合附加值综合因素,结合高速公路市场需求、高等级公路发展需求、城市发展需求、新农村建设发展需求等多重因素综合分析,预估至2020年行业总量经济规模可达600亿。

消防车:在我国,消防车的生产企业有30多家,分布于全国各地,整体上难以形成规模效益。在这30多家中,年生产能力达到500辆消防车的,仅有不到10家,市场竞争也比较混乱。由于缺乏完善的行业标准,多数消防车生产企业只一味地重视市场销售,对于产品质量、技术研发及供需情况重视不够,导致所生产的消防车产品质量不高,与国外消防车的差距较大,缺乏市场竞争力。

根据公安部关于规范和加强多种形式消防队伍消防车管理的通知(公消[2011]203号),我国目前国有政府专职消防队7375个、单位专职消防队2544个,2011年全国配备的各类消防车辆为1.5万余台。而按每个消防队应该配备5辆消防车计算,我国消防车的预期保有量应该在5万辆左右,这样的预期保有量显示,消防车的市场在今后发展过程中,非常有潜力。在市场规模上,根据我国目前的消防车保有量1.5万余量为基数,按年增长和设备更新率15%计算,每年消防车需求量大约为2300台,随着经济的发展和对消防的投入,地方和企事业单位的加入,及各经济发达地区对新型、高性能消防车的需求,消防车的年需求量将会增加到4000-5000辆。

在市场潜力上,随着经济的发展,我国在城市人防设施等配备上与西方发达国家的差距愈发凸显,因此城市用消防车市场、新兴机场消防车市场、企业定制消防车市场、森林及公共场所等特殊场合消防车市场等这几类消防车市场具有较大的市场潜力。

三、 中机院观点

我国商用汽车市场需求总量仍将维持在较高的基数上,内需市场仍将是主要需求市场,大客车、社会基本物资运输车辆、作业类车辆、提升城市功能类的车辆将持续增加,工程类运输车辆将在市场总需求中的比重小幅弱化,其中大客车、环卫车、消防车等细分品类具有较大发展潜力。