我国汽车渗透力偏低 推动汽车产业发展

汽车产业是资本、技术密集型产业,其产业链长,能带动100多个相关行业的发展,联动效应巨大。围绕汽车产业链,上游主要有汽车研发设计、汽车材料等,中游包含汽车零部件,终端是汽车整车、包含乘用车、商用车,下游是汽车服务业。

2012年,我国全国汽车业规上企业完成工业总产值5.29万亿元(整车行业2.46万亿),占当年国内经济生产总值10.2%。2012年中国汽车产销量接近2000万辆,占全球产量比重超23%,居全球首位,保有量超过1亿辆,仅次于美国。

中机院研究员分析指出,虽然汽车产销量位居全球首位,但是我国汽车渗透率仍然显著偏低。截至2012年年底,中国汽车人均保有量仅为89台/千人,相比发达国家和部分发展中国家仍然偏低。从全球来看,像美国那样几乎每人一辆的保有量是很难达到的,但多数发达国家人均保有量500台/千人以上,按照我国人口来计算,汽车保有量水平仍有广阔的增长空间。

2013年我国汽车行业缓慢恢复,保持了平稳增长。展望2014年,我国经济将继续保持平稳增长,汽车产业政策环境将较为稳定,主要政策方向将集中于加快推进企业兼并重组、继续推进节能与新能源汽车产业发展以及加强对机动车的污染防治方面。

预计2014年,汽车行业政策主要方向将集中在以下几个方面:首先,我国将继续促进汽车产业结构调整,加速企业的兼并重组,相关配套政策法规将陆续出台;其次,作为汽车产业未来的发展趋势,节能与新能源汽车将继续得到政策的大力支持;最后,针对目前频发的雾霾天气,作为大型城市主要污染源的汽车产品,未来将在环境保护方面受到更多的约束与限制,技术上也将有更多和更高的要求。从宏观经济环境来看,2014年预计将好于2013年。近期的PMI数据显示宏观经济已经初步企稳,未来一段时间有可能延续复苏态势,有利于汽车行业的景气升温。此外,在政策方面,汽车行业刺激政策退出的影响进一步弱化,而“十八大”后,推进新型城镇化和收入分配制度改革等政策的推出,都将对汽车行业形成实质性利好。2014年,汽车行业将继续恢复,景气指数有望止住下滑,开始缓慢回升。

图表1:汽车产业产业链

来源:中机院

未来几年我国汽车保有量预测2012年,我国全国汽车业规上企业完成工业总产值5.29万亿元(整车行业2.46万亿),占当年国内经济生产总值10.2%。2012年中国汽车产销量接近2000万辆,占全球产量比重超23%,居全球首位,保有量超过1亿辆,仅次于美国。

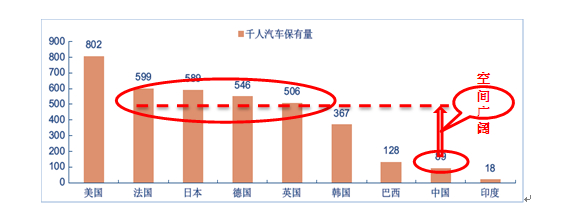

中机院研究员分析指出,虽然汽车产销量位居全球首位,但是我国汽车渗透率仍然显著偏低。截至2012年年底,中国汽车人均保有量仅为89台/千人,相比发达国家和部分发展中国家仍然偏低。从全球来看,像美国那样几乎每人一辆的保有量是很难达到的,但多数发达国家人均保有量500台/千人以上,按照我国人口来计算,汽车保有量水平仍有广阔的增长空间。

图表2:千人汽车保有量预测

来源:中机院

2014年我国汽车产业政策预测2013年我国汽车行业缓慢恢复,保持了平稳增长。展望2014年,我国经济将继续保持平稳增长,汽车产业政策环境将较为稳定,主要政策方向将集中于加快推进企业兼并重组、继续推进节能与新能源汽车产业发展以及加强对机动车的污染防治方面。

预计2014年,汽车行业政策主要方向将集中在以下几个方面:首先,我国将继续促进汽车产业结构调整,加速企业的兼并重组,相关配套政策法规将陆续出台;其次,作为汽车产业未来的发展趋势,节能与新能源汽车将继续得到政策的大力支持;最后,针对目前频发的雾霾天气,作为大型城市主要污染源的汽车产品,未来将在环境保护方面受到更多的约束与限制,技术上也将有更多和更高的要求。从宏观经济环境来看,2014年预计将好于2013年。近期的PMI数据显示宏观经济已经初步企稳,未来一段时间有可能延续复苏态势,有利于汽车行业的景气升温。此外,在政策方面,汽车行业刺激政策退出的影响进一步弱化,而“十八大”后,推进新型城镇化和收入分配制度改革等政策的推出,都将对汽车行业形成实质性利好。2014年,汽车行业将继续恢复,景气指数有望止住下滑,开始缓慢回升。

上一篇:已经是第一篇

下一篇:白色家电转型升级 产业布局将转移