乡村振兴战略背景下我国农村民间借贷发展存在的问题及对策分析

“三农”问题是关系国计民生的根本性问题, 十九大报告指出要实施乡村振兴战略。金融则是实施这一战略的重要支撑。近些年, 民间借贷迅速发展壮大, 虽然一定程度上缓解了资金紧缺的问题, 促进了农村经济发展, 但仍存在操作不规范、缺乏担保与监管等问题。在推动实施乡村振兴的实践中, 如何规范农村民间借贷活动, 扬长避短, 促进农村经济发展, 是目前我国农村实现经济发展十分迫切的问题。将主要对民间借贷发展现状、存在的问题以及相应的解决措施进行分析。

2017年10月18日在党的十九大报告中习近平同志提出乡村振兴战略。2018年1月2日, 公布了2018年中央一号文件, 即《中共中央国务院关于实施乡村振兴战略的意见》。2018年3月5日, 国务院李克强总理在政府工作报告中提到, 要大力实施乡村振兴战略。2018年5月31日, 中共中央政治局召开会议, 审议《国家乡村振兴战略规划 (2018-2022年) 》。2018年9月21日, 中共中央政治局就实施乡村振兴战略进行第八次集体学习。中共中央总书记习近平在主持学习时强调, 乡村振兴战略是党的十九大提出的一项重大战略, 是关系全面建设社会主义现代化国家的全局性、历史性任务, 是新时代“三农”工作总抓手。近两年, 各项政策的出台无疑在引导着乡村振兴战略的实施, 推动着“三农”问题的解决, 但在金融的健康发展方面仍存在一定的问题。

一、我国农村民间借贷的发展现状

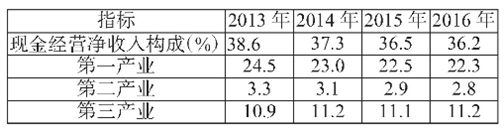

农村民间借贷主要有以下三种形式:一是中小企业的迅猛发展引起了大量的资金需求, 正规渠道已难以满足, 于是他们转而从民间筹措资金。由表1不难看出, 近几年我国的第二第三产业实现一定程度的发展, 纵然在资金收入上的贡献仍在第一产业之下, 但其持续增长的趋势不容忽视。然而由于融资利率较高且期限较长, 长此以往有形成非法集资的趋势, 因此应加强管制;二是拥有富余资金的个体户, 在暂时没有投资渠道的情况下发放的高息借贷。由表2可以看出近几年我国农村居民中较高收入人群的人均收入呈较快增长趋势, 这也在一定程度上刺激了民间借贷的发展;三是村民间的借贷, 这种情况最为普遍。

表1 2013-2016年我国农村居民现金经营净收入构成

数据来源:《2017年中国住户调查年鉴》。

表2 2013-2016年我国农村居民按收入五等份分组的人均可支配收入 单位:元/人

数据来源:《2017年中国住户调查年鉴》。

(一) 农村借贷规模较大

自1996年我国国有商业银行退出农村, 行社脱钩导致农村信用社产生亏空, 而目前尚未走出亏空的农村信用社远难以满足农村经济增长的资金需求, 从而刺激了农村民间借贷的发展。目前在我国农村, 民间借贷规模已经占至全部农村融资总量的50%以上。

(二) 民间借贷方式较多

一是口头约定式。主要是指亲朋及同乡间以口头约定的方式开展的借贷;二是简单约定式。即借贷双方通过书面借据确立借贷关系, 偶尔会有中间担保人;三是高利贷式。村民中的富裕方以发放高息贷款的方式处置闲置资金而形成的一种民间借贷。

(三) 农村民间借贷主体多元化

关于农村民间借贷服务的对象, 正逐渐由最初的仅有普通农户发展至以中小企业和个体户作为主体的现象。民间借贷对借贷方的资信要求相对正规金融机构而言较低, 这些年农村经济不断发展, 中小企业及个体户对资金的需求不断扩大, 金融机构难以满足其借贷要求, 民间借贷便成了他们最好的选择。由表1可知, 近几年我国农村的第二第三产业实现较快发展, 随之产生的大量中小企业和个体户也便逐渐成为我国农村民间借贷的主体。

(四) 民间借贷资金用途转型

随着我国乡村振兴战略的提出及实施, 农村经济实现了一定程度上的发展, 民间借贷资金的用途也逐渐由最初的生活消费变为生产经营。

二、我国农村民间借贷发展中存在的问题

(一) 一定程度上冲击了农村金融秩序

1. 随意性和分散性提高了民间借贷的竞争力。

作为一种民间自发的行为, 民间借贷在经营上相对于正规金融机构而言更为分散随意, 且操作简单便捷, 在中小企业占主导地位的农村更加受欢迎, 然而这也极易诱发正规金融机构的违规操作, 引起金融秩序的混乱。

2. 高利贷趋势对盈余资金的引导。

民间借贷利率一般高于农村正规金融机构的相关利率, 因此, 金融市场上的资金盈余方更倾向于将资金投入民间借贷市场, 从而在客观上减少了正规金融机构的资金来源, 影响其业务开展。

(二) 对债权人合法权益及国家利益存在威胁

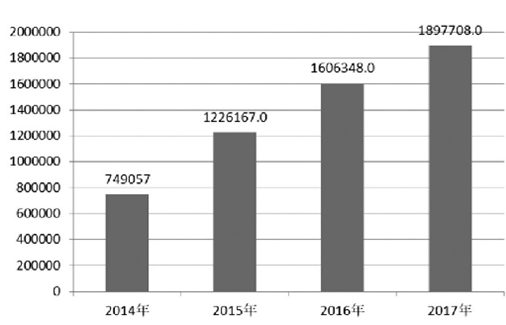

1.借贷契约不规范, 极易引发借贷纠纷 (由图1可以看出近几年我国的民间借贷纠纷案件数量呈现上升趋势, 因此, 加强治理迫在眉睫) 。非组织性和道德约束性是农村民间借贷的重要特征, 农村民进借贷作为一种自发的信贷活动, 手续简单、缺乏担保, 导致各类欠债不还等不法现象频发, 极易引起借贷纠纷。

图1 2014-2017年我国农村民间借贷纠纷案件数量

注:数据来自Alpha案例库。

2. 活动隐蔽, 不利于加强监管。

农村民间借贷的“地下性”, 注定无法将其拿到“台面”上来谈, 借贷双方的“闭口不谈”为监管部分的工作带来了极大不便, 加之我国关于农村民间借贷方面的法律法规尚不完善, 极易导致借贷纠纷和社会动荡, 不利于农村经济的健康发展。

3. 资金流向难以控制。

目前, 农村地区的民间借贷资金主要流向农村及县城的一些私企, 资金流向很难进行控制, 从而产生了排除国家宏观经济调控的可能性, 进一步弱化我国政府调节功能。

总之, 农村民间借贷的随意性、分散性、高利贷趋势、非组织性、用道德约束取代法律约束以及资金流向难以控制等问题使得其对我国农村正规金融机构发展、债权人合法权益以及国家的利益等方面存在潜在威胁, 那么, 这些问题又该如何解决呢?

三、促进我国农村民间借贷健康发展的对策建议

2017年10月18日, 党的十九大报告中提出的关于实施乡村振兴战略的“二十字”方针, 即“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”。其中, “乡风文明”是乡村振兴的文化基础, 也是乡村德治的本质体现。作为有着悠久文明历史的古国, 我们要积极发展体现传统文明与现代文明相互融合的“乡风文明”。而“治理有效”作为乡村振兴的社会基础, 是国家治理体系现代化和乡村“善治”的必然要求和重要组成。同时, 作为乡村振兴的民生目标的“生活富裕”, 具体而言, 不仅仅体现在收入上, 更应体现在居民生活质量、家庭和睦以及社会和谐等方面。那么, 结合乡村振兴战略的方针要求, 针对上文提到的我国农村民间借贷存在的问题, 我们具体可以采取哪些措施呢?

(一) 加强“政府主导”

1. 加强农村信用文化建设, 规范民间借贷契约。

农村民间借贷的形式多为口头契约或简单的书面契约, 缺乏法律法规的约束, 不利于加强对借贷双方合法权益的维护, 为此, 应加强民间借贷契约的规范化建设, 引入合法合规的契约机制。

2. 农村民间借贷地位合法化。

只有这样, 才能更加充分地发挥民间借贷的积极作用。同时也有助于加强对农村民间借贷活动的监督管理, 从而规范借贷双方的行为, 进而维护彼此的合法利益, 最终实现我国农村民间借贷的合法化发展。

3. 完善我国的相关法律法规并加强监管。

民间借贷具有无序化的特点, 近年来, 农村民间借贷的纠纷案例愈来愈多, 由图1可以看出, 2014-2017年间我国的民间借贷纠纷案件呈逐年上升趋势。然而究其原因, 主要在于我国目前尚未出台一部完整的相关法律法规, 使得借贷双方的借贷行为和合法权益得不到法律的规范和保护, 因此我国应积极完善相应的法律法规, 从政府监管与行业监督两方面实现结合, 推动民间借贷组织的规范化与合法化。

总之, “政府主导”即加强政府在解决民间借贷问题中的引导作用, 因此为加强政府的引导作用, 我们应积极落实上述措施, 逐步实现“治理有效”, 推动乡村振兴战略的实施。

(二) 推动“金融机构让步”

1. 逐步开放农村金融市场, 鼓励良性竞争。

逐渐推动农村金融市场的放开, 积极建立高效、有序、竞争、良性发展的农村金融。首先, 鼓励创建农村中小型金融机构;其次, 鼓励充分竞争;接着, 放松并最终解除对农村民间借贷的歧视和抑制, 推动不同农村金融制度之间的良性竞争, 促使高效、有序、竞争、良性发展的农村金融局面的出现。

2. 促进正规金融机构与农村民间借贷的合作。

农村小型实体经济由于受到正规金融机构的限制较大而转向农村民间借贷, 导致正规金融机构受到排挤而被迫退出农村, 不利于农村经济的健康发展, 因此可以尝试将农村民间借贷和正规银行联合起来, 一方面可以降低银行的借贷风险, 一方面促进了农村民间借贷的合法化。

总之, “金融机构让步”即改进并完善农村现有的借贷体系, 提高农村金融服务水平。为促进农村金融体系的健康运转, 带动农村经济的持续发展, 推动乡村振兴战略中“生活富裕”目标的实现, 我们应切实推动“金融机构让步”, 落实上述建议。

(三) 坚持“农民主体”

1. 主动接受信用文化教育, 加强契约精神。

积极响应政府的信用文化教育, 坚持诚信借贷, 依法办事, 培养自身的契约精神, 并在借贷活动中积极践行。

2. 提高法律意识, 维护合法权益。

努力学习法律法规, 提高自我法律意识, 了解并掌握辨别真伪的能力, 注重风险防范, 懂得寻求法律援助, 积极维护自身合法权益。

总之, “农民主体”即实现民间借贷当事人———农民群众正确认识和应用民间借贷渠道。我们应始终坚持“农民主体”, 促进农村信用文化的建设和法制氛围的形成, 推动“乡村文明”的实现和乡村振兴战略的进一步落实。

(四) 推进“科技支撑”

“科技支撑”, 即在规范民间借贷中充分发挥科学技术的力量。利用近几年快速发展的信息技术, 大量收集农村民间借贷的相关数据信息并进行各个层面上的技术分析, 从而实现对民间借贷行为的规范和监督, 进而促进农村经济的发展, 推动乡村振兴战略的实施。(作者:杨雪琪 蔡洋萍)