2013年10月17日,工信部公布了首批《特别公示车辆生产企业(第1批)》(以下简称《特别公示》)名单,包括吉林通田、哈尔滨客车厂、贵州客车制造厂、扬州新亚车辆等48家汽车生产企业进入了《特别公示》名单。这是继2012年7月工信部发布《关于建立汽车行业退出机制的通知》(以下简称《通知》)后,国家在淘汰汽车产业落后产能迈出的实质步伐。国家希望通过完善企业退出机制,打破该行业长久以来备受诟病的生产资质“终身制”,优化产业结构,提高我国汽车产业的集中度和国际竞争力。

一、产能利用率持续下降,自主品牌成产能过剩重灾区

过去几年,国内汽车消费需求迅猛增长,从而带动整车产能持续攀升。2012年,全国汽车整车产能达到3251万辆,2006-2012年年复合增长率超过20%。

汽车产能持续扩张的同时,整车企业产能利用率持续走低。我国整车制造业的产能利用率除2010年的历史最高水平85%以外,其余几年均不足80%。

图1 2006-2015年中国汽车产业产能利用情况及预测

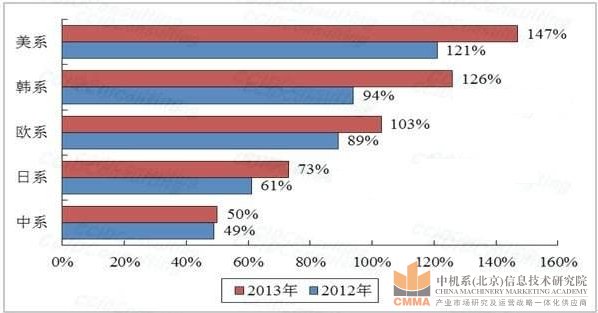

不同车系的产能利用率差异显著。上海大众、上海通用、北京现代等合资企业的产能利用率基本保持在70%以上,上海通用更是高达117%。本土自主品牌的产能利用率普遍偏低,除长城汽车保持了95.4%产能水平外,奇瑞、比亚迪等企业的产能利用率均不足50%。

图2 2012-2013年乘用车分车系车企产能利用率情况

二、《特别公示》名单的发布凸显了国家推行汽车行业退出机制、加快行业结构优化的决心

根据《通知》要求,连续2年年销量为零或极少的生产企业,将被作为特别公示对象,进入劝退考察期。首批《特别公示》名单的发布,体现了国家整顿汽车产业产能过剩问题的决心。国家希望通过完善优胜劣汰机制,淘汰落后、无生产能力、产品质量难以保证的汽车厂商,推动产业资源要素向优势企业集中,提高产业集中度、优化行业结构,进而推进中国汽车产业转型升级。

三、车辆生产管理机制亟待改革,《特别公示》只是起点

(一)实施生产资质审批制未能达到预期效果

为了避免出现地方投资一哄而上的局面,国家从1989年起对汽车生产采取企业和产品双重审批制度。但生产资质审批制度实行二十多年来,中国汽车整车生产企业由1989年的123家到2012年底的171家,数量不减反增。在本次被列入《特别名单》的48家车企中,有超过半数是在汽车生产资质审批制度实行之后成立的,而在这些后来成立的企业当中,又有十多家与当地政府有着直接的联系,其余车企背后也大多依稀可见地方政府支持保护的影子。这些技术含量不高、市场运作不畅的地方自主品牌的存在,恰恰是造成中国汽车产业集中度不高、产能过剩的主要原因。生产资质管理不仅没有限制住地方盲目投资发展汽车产业的热情,更没有起到有效控制行业产能的目的。

(二)汽车企业退出机制的力度和范围需进一步扩大

《特别公示》榜上有名的48家企业,不到全国1300[1]多家车辆生产企业总数的4%,属于极小范围调整,加上公示中的大部分企业多处于停产或半停产状态,因此这批企业退出与否对产业结构优化的效果也不明显。此外,较低的退出考核标准,也给地方政府和企业留下了一定的操作空间。相比动辄投资数十亿的汽车整车生产项目,“乘用车1000辆、大中型客车50辆、轻型客车100辆、中重型载货车50辆、轻微型载货车500辆、运输类专用车100辆、摩托车1000辆”的考核标准较低,不排除个别企业和地方政府为保住生产资质进行突击性恢复生产,造成行业资源的二次浪费,加剧产能过剩情况。因此,若要更加有效地推进产业结构优化,汽车企业的退出考核机制的执行力度和范围应进一步扩大。

(三)加强监管是提升中国汽车产业国际竞争力的关键

取消审批,加强监管,由市场发挥调节作用,打破生产资质不合理的市场价值,是提高中国汽车产业集中度和国际竞争力的关键。美国、欧盟、巴西等世界主要汽车生产国并不对汽车生产企业进行资质审批,而是将行业监管重点聚焦在产品质量、安全性、环保性能等方面,严格执行产品检测和召回制度。以美国为例,美国汽车产品进入市场采取的是自我认证模式,即由汽车生产厂家对其进入市场的产品自行负责,政府通过建立一套完善严格的法律体系,对汽车产品实施严格的后续监督和抽查工作,对不符合美国汽车技术法规或者存在安全、环保缺陷的车辆实施严格的产品召回制度,以实现政府对汽车产品安全、环保、防盗和节能等方面性能有效的控制。在严格的产品管理体系保障下,美国整车产业在全球汽车产业中长期保持着较强的市场竞争力。

放开/取消生产资质审批,并不意味着任何企业都可以进入汽车生产领域,而应通过实行“宽进严管”的管理机制,加强产品及生产过程监管,推动产业健康发展,这也符合十八大关于简化行政审批制度及转变政府职能的改革宗旨。