一、4G通信技术概念

4G指的是第四代移动通信技术,该技术包括TD-LTE和FDD-LTE两种制式。4G是集3G与WLAN于一体,并能够快速传输数据、高质量、音频、视频和图像等。4G能够以100Mbps以上的速度下载,比目前的家用宽带ADSL(4兆)快20倍,并能够满足几乎所有用户对于无线服务的要求。

二、2013年全国通信行业数据分析

2013年全国新增3G移动电话用户1.69亿户,总规模突破4亿户,在移动用户中的渗透率达到32.7%,同比提高11.8个百分点。宽带用户接入速率整体提升,截止到2014年4月,三家基础电信企业互联网宽带接入用户净增751.30万户,达到1.96亿户。8M 以上宽带接入用户净增1025.6万户,总数达到5298万户,占宽带用户的比重由2013年末的22.6%提升至27%,。

2013年1-11月,全国固定电话用户减少986.7万户,每月平均减少90万户,比2012年同期增加73%,退网速度明显加快。总数达到2.68亿户,占电话用户总数比重降至18.0%,比2012年末下降2个百分点。无线市话用户退网速度趋缓,累计减少316万户,比2012年同期减少40%。总数达到908.9万户,在固定电话用户的比重由2012年末的4.4%下降至3.4%。

截止到2013年11月份,中国移动、中国联通及中国电信三家运营商3G用户数占3G总用户数的比例分别为45.0%、29.6%和25.4%。相比2012年,中国移动3G用户占比提升,中国联通和中国电信3G用户占总用户比例下降。

目前,三大运营商共保有3G基站超过100万个,已经接近总基站数的50%,后续主要任务是在现有基站上升级到4G基站。后续总体无线投资体量相比2009年从“零”建设3G网络要小。

三、2014年我国通信行业发展分析

1、2014年国内运营商投资增长

2014年为4G大规模建设期,国内三大运营商投资情况如下:

中国移动:2014年将建设30万个TDD-LTE基站,建设量同比增长50%。中国移动2013年4G投资为417亿,2014年4G投资有望达到550亿元。

中国联通:2014年将有100亿元的4G投资。中国联通启动TDD-LTE无线主设备采购资格预审和LTE-FDD实验网无线主设备采购资格预审。本期招标总共约5万个基站,其中LTE-FDD制式4万个,TDD-LTE制式1万个,整体主设备投资约为50亿。

中国电信:2014年4G投资有望超过400亿。得TDD牌照后,中国电信已获准在全国超过40个城市开展4G规模网络实验。中国电信前期招标的6万站已在建设当中,4G基站首期招标FDD与TDD比例为7:3。据悉,中国电信2013年4G投资达到100亿元,2014年4G建网费用将达到457亿元。

2014年三大运营商总体无线投资为1834亿元。综合来看,2014年国内运营商投资总量将同比增长,但无线部分投资尚不能超过2009年的1959亿元峰值,但也为近五年新高。

2、4G网络后续支撑系统建设与移动互联网产业规模巨大

虽然最近一次、迄今为止规模最大的中国移动4G网络建设招标主要集中在传统的电信设备供应商,但是4G网络后续支撑系统(传输网络、运营管理、计算中心)建设将带来巨大的市场机会。同时4G网络具有约20倍于3G网络的下行速率与承载能力,将为移动互联网产业的发展提供广阔的市场发展空间。预计2014年中国4G网络商业化运营带动的IT投资将达336亿美元,2017年将达460亿美元的规模。

图1 中国4G网络商业化对中国通信及互联网产业的影响

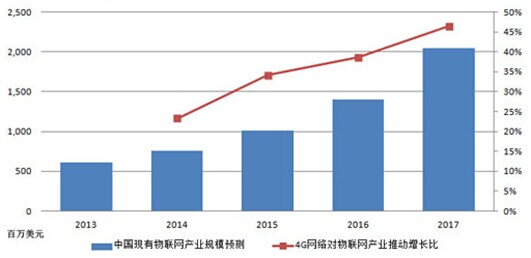

以4G网络为“智慧管道”的中国物联网产业将得到规模化发展。2012年2月14日,中国《物联网“十二五”规划》正式发布。根据规划,智能工业、智能农业、智能物流、智能交通、智能电网、智能环保、智能安防、智能医疗和智能家居九大应用将得到重点发展,并建立重点应用示范工程,以带动规模化发展。移动通信网络是整个物联网产业的中枢神经,为物联网产业大数据吞吐能力提供了传输保证,随着物联网感应芯片技术的成熟,4G网络的商业化运营无疑对中国整个物联网产业起到了强有力的推进作用。2014年中国物联网产业规模将达7.52亿美元,2017年将达20.49亿美元。

图2 中国物联网产业规模预测与4G网络商业化推动增长比

由此可见4G网络的商业化运营不仅涉及到中国通信产业自身的发展,还将带动中国整体ICT产业规模化发展。

四、移动视频行业即将爆发

2013年是4G投资爆发性增长的一年,据预测,2013年-2015年中国4G设备投资额分别为411亿元、475亿元、500亿元,增长率分别为513%、16%、5%。其中,三年间主设备、传输投资、基站配套、电源的投资总额分别约为619亿107亿479亿和179亿。单从2013年来看,主设备、射频器件、网络优化覆盖、传输等市场的投资增长率将分别达到523%、573%、613%和322%。4G投资的三个阶段正好匹配建网的三个阶段:在建网的连续覆盖阶段,时间跨度为2012-2014年,特征表现为投资的高速增长,2013和2014年的增速分别达到了730%和41%,在建网的发展用户阶段,时间跨度为2014-2016年,特征表现为投资增速的下降,2015年的投资增速为-3%,而建网的精品网络阶段特征,时间跨度为2016年以后,特征表现为投资再次高速增长,2016和2017年的增速分别恢复到了33%和41%。

截止2013年10月,中国手机用户规模为12亿户左右,其中智能手机渗透率为42.97%,智能手机用户规模为5.16亿户,移动视频受众已经达到较大规模;随着移动4G网络的铺设,中国手机用户将逐渐进入4G时代,迎来接近3G十倍的速率体验。

移动网络进一步提速后,将推动移动互联网的发展,尤其是对网络带宽依赖比较大的娱乐类应用。从移动视频行业来看,市场已经完成培育期,用户习惯从传统PC逐步迁移至移动设备,如果4G资费合理的话,移动视频用户将出现爆发性增长。预计到2020年,移动视频数据流量将占移动数据流量的70%以上。预计未来几年,移动多媒体业务将得到快速发展。