“十二五”时期是我国工业和制造业转型升级的关键期,其中,高端装备制造产业是带动制造业转型升级的重要引擎,培育高端装备制造产业成为我国装备制造业由大变强的关键突破口。“十二五”期间,我国的高端装备发展有了全面的进步,国产高铁已经成为国内重点出口轨道装备,国产北斗导航系统也逐渐成熟,国产大飞机C919也在组装中。但是在高端装备制造领域,比如海洋石油工程装备、机器人制造等,我们与国际先进水平的差距依然很大。

一、我国高端装备制造业发展空间广阔

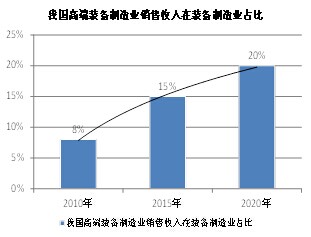

2010年,我国高端装备制造业实现销售收入1.6万亿,占装备制造业的8%。根据《高端装备制造业“十二五”发展规划》,到2015年,我国高端装备制造业销售收入超过6万亿元,在装备制造业中的占比提高到15%;到2020年,高端装备制造产业销售收入在装备制造业中的占比提高到25%,高端装备制造业将培育成为国民经济的支柱产业。

二、智能化是装备制造产业升级的重要方向

2010年我国工业自动化控制系统和仪器仪表、数控机床、工业机器人及其系统等部分智能制造装备产业领域销售收入超过3000亿元,预计到2015年产业销售收入超过10000亿元,国民经济重点产业所需高端智能装备及基础制造装备国内市场占有率达到50%,2020年销售收入达到2万亿元,国内市场占有率达到70%。“十二五”期间智能制造装备将突破关键基础零部件、智能仪表和控制系统、数控机床与基础制造装备、智能专用装备等四大领域的核心关键技术,实现生产过程的智能化和绿色化,支撑国防、交通、能源、环保与资源综合利用等国民经济重点领域的发展和升级。产业布局方面,目前国内的智能制造装备主要分布在工业基础发达的东北和长三角地区,以数控机床为核心的智能制造装备产业的研发和生产企业主要分布在北京、辽宁、江苏、山东、浙江、上海、云南和陕西等地区,同时,工业机器人将是未来智能制造装备发展的一个新热点,北京、上海、广东、江苏将是国内工业机器人应用的主要市场,此外,关键基础零部件及通用部件、智能专用装备产业在河南、湖北、广东等地区也都呈现较快的发展态势。

三、重点产业分析

(一)航空、航天器及设备行业保持较快增长

2014年上半年,航空、航天器及设备制造行业完成主营业务收入422.1亿元,同比增长14.5%,增幅较2013年同期回落7个百分点;实现利润18.9亿元,同比增长41%,增幅较2013年同期回落5.7个百分点;完成出口交货值79.2亿元,同比增长10.6%,增幅较2013年同期回落8.2个百分点;产销率为98%,较2013年同期提高0.5个百分点。

(二)海洋工程装备发展趋势良好

2014年上半年,海洋工程装备行业完成主营业务收入338.2亿元,同比增长12.7%,增幅较2013年同期提高10.6个百分点;实现利润16.3亿元,同比增长83.1%,增幅较2013年同期提高115.9个百分点。2014年上半年,我国新签各类海洋工程装备81艘(座),其中自升式钻井平台11座、半潜式钻井平台3座、钻井船3艘及生产平台3座,海工辅助船59艘,合同金额79亿美元,世界市场份额提高到32%,居全球第一。

(三)轨道交通装备行业增速大幅提高

2014年上半年,轨道交通装备行业完成主营业务收入1 709.6亿元,同比增长31.14%,增幅较2013年同期提高39.25个百分点,其中铁路运输设备、城市轨道交通设备主营业务收入分别同比增长31.9%、10%;实现利润148.5亿元,同比增长61.24%,增幅较2013年同期提高67.07个百分点,其中铁路运输设备、城市轨道交通设备利润分别同比增长65.6%和同比下滑19.1%;完成出口交货值32.4亿元,同比下滑1.84%,其中铁路运输设备、城市轨道交通设备出口交货值分别同比下滑0.2%和同比增长223.7%;铁路运输设备、城市轨道交通设备产销率分别为95.4%和92.3%,较2013年同期分别下滑0.5个百分点和提高2个百分点。

(四)工业机器人行业高速发展

我国工业机器人市场规模不断增长,已成为世界上增长最快的市场。2003年我国工业机器人的需求仅约为1 500台,到了2013年需求量达到了28 200台,在10年的时间内增长了13倍左右。金属加工微信,内容不错,值得关注。据预测,2014年我国工业机器人的市场规模有望达到2.8万台左右,与日本并驾齐驱;2015年的需求量将达到3.4万台,将超过日本3 000台左右;2016年我国将成为全球最大的工业机器人市场。