1 市场规模与前景

中国造纸业总产值、主营业务收入近年来保持稳定增长,预计2016年将分别突破1万亿、9000亿。中机院研究员分析预测,2012-2016年复合增长速度预计为9%,五年内仍将处于稳定发展期。虽相比2008-1012年的平均增速有所下滑,但仍远高于宏观经济的平均增速。从近年的数据看,2012年造纸行业生产运行整体还是稳步增长,产销基本平衡;2013年受宏观经济不确定性的影响,造纸业消费收到一定的负面影响。但随着11月份经济指的强劲复苏,需求将进一步上扬,带动企业盈利空间的扩大,投资进度的加快。造纸业的整体市场仍处于快速发展阶段。

细分市场中生活用纸、包装用纸、箱纸板等发展前景突出。从细分行业结构来看,在九大细分行业中,除新闻纸市场规模不断萎缩外,其余行业均保持稳健增长,其中生活用纸的发展最快。另外,生活用纸、涂布印刷纸、箱纸板的消费量增长速度比较快,是中国纸产业消费增长的主推力。新闻纸受数字阅读的影响,未来的增长有限。特种纸及纸板市场规模较小,但是市场年均复合增长率较高,成长性较好。新闻纸近五年均复合增长率为-2%,生活用纸年均复合增长率达到9.8%。

包装用纸近五年来保持稳健增长,市场空间拓展潜力很大。近五年来,主要源于国内经济发展的需求和各类商品出口量的不断增加,拉动了市场对包装纸板的需求不断增长,因此,箱纸板和瓦楞原纸仍然是这两年我国生产量最大、增量最多的产品。另外,据世界包装组织统计,2009年世界包装产业总规模为5638亿美元,其中纸包装市场2160亿美元。日本人均包装用纸达到460亿美元,我国只有12亿美元,与发达国家相比,我国包装消费人均很低,市场空间巨大。

生活用纸随城镇化推进将稳步增长。生活用纸仍处于快速发展阶段,随着城镇化的推进所带来居民生活习惯的改变,我国生活用纸消费仍将稳步增长。生活用纸主要有两个特点。首先,行业空间大。从产品生命周期来看,我国生活用纸仍处于快速发展阶段,市场远未成熟。在居民可支配收入稳步增长的背景下,随着城镇化率的提升所带来居民生活习惯的改变,我国生活用纸消费仍将稳步增长。其次,空间分布不均匀。从人均消费角度看,目前我国人均生活用纸消费量3.5千克/人,显著低于欧美等国以及我国香港、台湾等地区15-25千克消费量,预计2020年内中国大陆人均生活用纸消费量有望达到6.5千克/人,较目前市场容量增长70%以上。

从纸产业产量来看,呈现东部>中部>西部的竞争格局。近些年来,中部的市场份额有逐渐下降的趋势,东部—中部—西部依次递减。其中,东部集中了全国纸产业七成以上的产量,是发展程度最高的区域。产量依次为:山东>广东>浙江>江苏>福建>河北>广西>天津>海南。中部近些年产量下滑明显,在全国位置跌破2成。产量依次为:河南>湖南>湖北>安徽>江西。西部在全国分量较小,产量起伏较大,但总体呈下降趋势。产量依次为:四川>重庆。

2 行业竞争结构

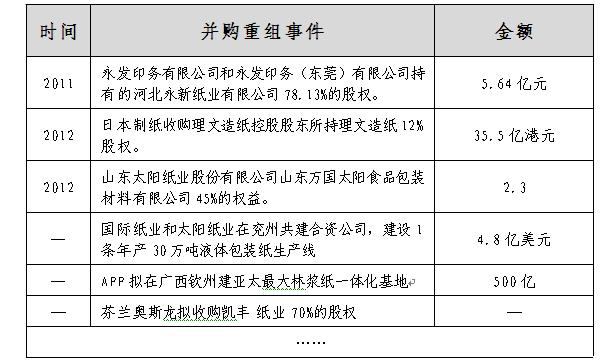

从企业类型来看,集体企业及民营企业占据行业主导地位,但经济效益不高,低于三资企业;从行业态势来看,大中企业在相关经济指标上占据领导地位,经济效益较好。但行业集中度较低,仍处于“原子型”市场。未来纸行业企业间并购重组会不断加强,行业集中度将进一步提升。

图表1 纸行业企业并购重组事件

3 行业发展政策

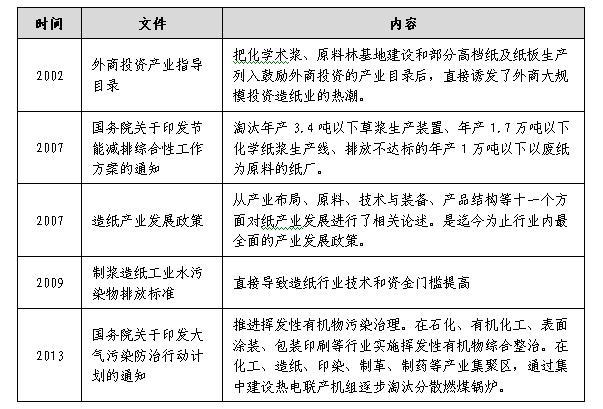

近些年来国家出台了一系列纸产业调整政策,推动纸产业的集约发展。

图表2 纸产业调整政策

4 行业发展趋势

我院分析人员认为,造纸业的发展,未来有五大特点。经济规模化:继续推动有实力的企业进行兼并重组,提高行业集中度;技术集成化:广泛使用信息、网络、自动化控制技术提高技术集成化程度;资源集约化:实现原料自给,生产消耗逐年下降;产品功能化:由数量型向质量型转变,纸制品由单一功能向多功能方向发展;生产清洁化:严格控制COD、BOD、纸浆废水排放;林纸一体化:多种形式建设速生丰产原料林基地,并将造林、营林、采伐、制浆、造纸与销售结合起来,形成了良性循环的产业链。