轨道交通产业作为新兴大产业,产品链条长,关联范围广,专业内涵非常丰富,主要可以归纳划分为以下细分领域:轨道交通机车车辆制造产业;轨道交通光机电与系统集成产业;轨道交通新材料与节能产业;轨道交通服务产业。

一、我国轨道交通产业的发展概况

铁路轨道交通方面,2008年以来,我国在大规模铁路建设投资的带动下,铁路制造业呈逐年高速增长态势。全国电力机车、货车的保有量在5年内增长了50%,产值年均增幅近30%,远高于世界2%的平均增速。2008年实现产值1285.1亿元,同比增长29.8%;2013年,铁路建设完成固定资产投资6638亿元,投产新线5586公里。截至2013年年底,中国铁路营业里程突破10万公里,其中高铁运营里程突破1万公里。2014年,国家铁路计划安排固定资产投资6300亿元,投产铁路新线6600公里以上,并以中西部铁路建设为重点。

城市轨道交通方面,由于经济实力和技术水平的限制,中国城市轨道交通建设起步较晚。2000年之前,全国仅有北京、上海、广州三个城市拥有轨道交通线路。进入21世纪以来,随着中国经济的飞速发展和城市化进程的加快,城市轨道交通也进入大发展时期。“十一五”期间,我国城市轨道交通运营里程保持加速上升趋势。

二、我国轨道交通产业的区域分布

我国轨道交通装备制造业企业主要分布在全国19个省市自治区及直辖市,其中:江苏、辽宁、河南、湖南、山东、北京、四川、河北、山西和吉林省居前十位,企业数量占全国的77.7%;销售收入超100亿元的省份有11个。在城市分布上,主要分布主要在长春、株洲、常州、青岛、南京、唐山、大连等地,其已形成较完整的产业链条,并基本完成产业、人才、技术、资金等各方面的聚集。在整车制造方面,主要有北车和南车旗下的株洲电力机车、南车时代电气、大连机车车辆、齐齐哈尔机车车辆、青岛四方车辆、长春轨道客车、唐山机车车辆、大同电力机车、南京浦镇车辆等企业主导中国机车、地铁轻轨车辆、高速动车组的研发和制造。

图表1中国机车车辆生产布局

三、我国轨道交通产业的研发进程

我国轨道交通装备研发能力显著提升。轨道交通装备产业通过引进消化吸收再创新,整体研发能力和产品水平大幅提升,初步掌握了高速动车组、大功率交流传动机车、重载和快捷货运列车、城轨车辆、大型养路机械、列车运行控制、行车调度指挥、计算机联锁、综合监控等产品制造技术。大功率交流传动机车、高速动车组、城轨A型车等产品已批量投放市场并稳定运行,2012年实现新产品产值869.9亿元,新产品产值率达到35%。动车组、城轨车辆、内燃机车、大型养路机械等轨道交通装备产品已出口到俄罗斯、澳大利亚、巴西、印度、阿根廷、土耳其、伊朗、马来西亚等国家。

轨道交通装备技术创新体系初步形成。我国轨道交通装备产业已初步建立了国家轨道交通装备技术创新框架,已建成以现代轨道交通国家实验室为代表的国家级研发机构10家,国家创新型企业5家,国家认定企业技术中心13家。2012年,产业整体研发投入已近产品销售收入的4%、部分企业已超过10%。形成了以国家工程技术研究中心、国家工程研究中心、国家实验室、国家重点实验室、国家工程实验室、国家认定企业技术中心为骨干,覆盖基础技术、共性技术、产品实现技术的研发创新体系。

四、轨道交通产业发展市场前景

自从实施城市轨道交通设备国产化政策以来,国产城轨车辆不断涌现,自主创新能力显著增强。当前全国各地纷纷掀起城市轨道交通建设高潮,国产轨道交通设备的市场需求大幅提升,广阔的市场空间将有力拉动我国轨道交通设备制造业的长足发展。随着城市化建设步伐的加快,中心城市不断在向周边辐射,轨道交通建设的紧迫性也在增加。中国已形成一个世界上规模最大、发展最快的轨道交通建设市场。纵观我国地铁、轻轨发展动态,未来5-10年间,中国城市轨道交通运输及其设备制造市场前景广阔。

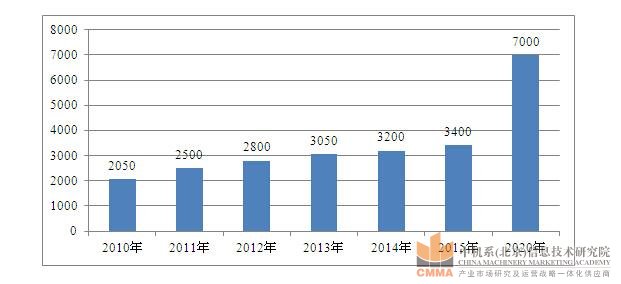

我国《铁路中长期发展规划》中明确指出,到2020年全国铁路营业里程达到12万公里以上,未来几年铁路年均增长有望保持在4000公里左右。在城市轨道交通方面,到2015年我国城市轨道交通运营历程将达到3000公里。到2020年,我国将建设城际轨道交通和客运专线约1.5万公里,需要投入2万亿元资金,其中各类技术装备的购置和安装费用约占35-40%。因此,城际客运专线的建设将为轨道交通装备制造产业提供大约7000-8000亿元市场空间。

图表2 2010-2020年我国轨道交通行业投资额统计及预测(单位:亿元)

伴随我国持续加大对轨道交通的投入,轨道交通装备产业将进入黄金发展期。其中,城市轨道交通即将迎来井喷,今后较长一段时期有望保持每年2500-3000辆的持续增长,年市场规模150-200亿元;动车组同样需求强劲,受高铁通车高峰的来临,年增长量也将长期保持在300-400辆的水平,年市场规模600-800亿元;机车(动力车头)市场每年需求700-1000辆,年市场规模140-200亿元;货车随着近年铁路货运能力提升,铁路货车需求在逐年提升,年平均将有7-8万辆的需求,年市场规模300-320亿元;客车(客车车厢)保有量有望保持4%的增长,年需求约7000辆左右,年市场规模200亿元左右。

五、政策推动行业将步入高速发展期

根据《国民经济和社会发展第十二个五年规划纲要》,“十二五”时期将以轨道交通和高速公路为骨干,建成京津冀、长江三角洲、珠江三角洲三大城市群城际交通网络,推进重点开发区域城市群的城际干线建设。《轨道交通行业十二五规划》出台,在相关利好政策的陆续出台推动下,轨道交通行业迎来了高速发展期,各省市城市轨道交通规划获国家发改委批复。

基于以上研究,中机院高端智能装备产业分析员认为,2015年轨道交通产业发展环境利好,各级政府应全面深入贯彻十八届三中全会精神,紧紧围绕新型产业集群的建设要求,立足当地相关产业的基础和优势,全面贯彻中央指导思想,遵循“政府主导、高端引领、聚集发展、系统推进”的原则,大力推进当地轨道交通产业的发展。