2021年是十四五的开局之年,也是为未来五年中国经济及社会稳步发展打基础的一年。科技自立自强、充分发掘国内市场消费潜力,发展跨境电商,坚持房住不炒,发展长租房市场,切实解决新市民、青年人的住房需求等政策将会在很大程度上影响中国的写字楼、零售、物流及住宅市场的发展。

TMT行业将继续成为写字楼租赁市场的中坚力量

政府在科技创新领域的政策倾斜将会有效带动写字楼市场的发展。自加入世贸组织以来,中国不断加大在科技研发方面的投入,国家统计局的数据显示,2019年,中国研究与试验经费支出达到22143.6亿元,是2009年的3.8倍,是2002年的17倍。2020年,虽然新冠疫情肆虐,但中国在世界知识产权组织的专利申请数量达到68,720件,专利申请数量连续两年位居世界首位。

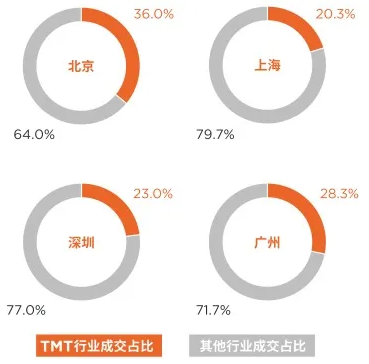

在一线城市,TMT行业过去五年在写字楼租赁市场扮演了重要角色。戴德梁行数据显示,从2016年至2020年,北上广深四个一线城市中TMT行业的租赁占比分别达到36%,20.3%,28.3%及23%。随着政府在鼓励科研创新领域政策的不断落实,未来TMT行业将继续成为写字楼租赁市场的中坚力量。

2016-2020年一线城市TMT行业写字楼租赁占比

来源:戴德梁行研究部

零售业将见证强劲反弹和新兴发展机遇

结合扩大内需战略同深化供给侧结构性改革将促进零售地产的发展。十三五期间实施的供给侧改革取得了初步的胜利,“三去一降一补”有效的去除了多余的产能和库存,降低了企业杠杆。经过十三五期间五年的调整,居民的需求和市场的供给严重不匹配的情况得到了极大改善。

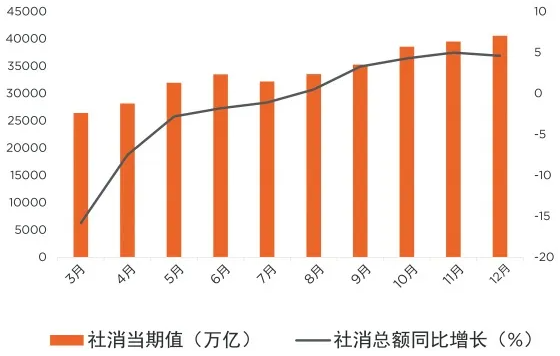

在2021年的发展目标中,“坚持扩大内需这个战略基点,充分发掘国内市场潜力”是实现经济双循环的重要前提和保障。2020年,在疫情的影响下,社会消费品零售总额出现较大下滑, 随着疫情的逐步控制,社消同比增幅从2020年8月开始由负转正,且在年底达到4.6%的同比增幅。

2020年社会消费品零售总额走势 来源:国家统计局

随着疫情的控制,2021年的零售业将会见证较为强劲的反弹,与之相伴随的是零售物业的发展机遇。疫情之下导致购物中心出现较高的空置,让业主得以借此时机对项目进行品牌和定位调整,疫情之后奢侈品、新能源汽车、国潮、潮流茶饮等仍将保持较为强劲扩张趋势,这些将会给零售地产带来新的发展机遇。

跨境电商的发展将促进物流地产发展

联合国贸易和发展会议的数据显示,2017年中国跨境B2C销售额达到790亿美元,仅次于美国排在全球第二位,不过,这个数字仅占出口总额比例的3.5%,占B2C销售比例的7.5%,低于全球10.7%的平均水平。2021年的政府工作报告将发展跨境电商列入工作内容,用“互联网+外贸”实现优进优出,从而进一步扩大消费、推动开放型经济发展升级、打造新的经济增长点。跨境电商的发展无疑将会增加物流地产的需求,从而促进以进出口贸易为主的区域的物流地产市场发展。

全球跨境B2C电商销售额排名 来源:UNCTAD

城镇化进程利好区域零售物业市场

城镇化将继续成为中国经济行稳致远的重要动力。

截止到2019年,我国城镇化率已达到60.6%,过去十年中,中国平均每年有1786.5万人从农村进入到城市。十四五期间,城镇化进程虽然将会放缓,但按照城市发展规律,要达到城市化率70%的稳定比例,我们仍有10%的增长空间,这意味着每年仍将有超过1600万的人口进入城市。在此前提下,城市的有机更新,跨省域的城市群、都市圈、城市带的有序发展将会更加重要。对房地产市场而言,农村人口进驻到城市会增加住宅市场的需求,激发消费,从而利好区域零售物业市场。

房住不炒及增加保障性住房建设、发展长租房市场将成为大城市的重点发展方向

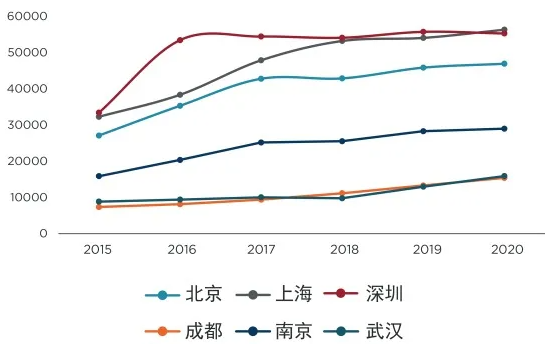

本次报告首次提出解决大城市新市民和青年人的住房问题,保障性住房和共有产权住房会成为大城市的重点发展方向。长久以来,一线城市高居不下的住宅价格严重影响了居民的消费和创业创新能力,高额的住宅价格让新市民和青年人的生活品质也得不到保证,生活的幸福感低。与之相对比的,是近几年崭露头角的二线城市,由于住宅价格平抑,消费较低,因此对大学毕业生和青年人才更具吸引力,2020年,成都、武汉的一手房价格不到上海和深圳的30%,南京价格稍高,也仅约为上海深圳房价的50%。解决大城市新市民、青年人的住房问题迫在眉睫。2021年,预计政府会在需求相对集中的区域增加租赁房源的供给,租赁市场的发展将更聚焦于长租房的发展,政府也将对租赁性住房给与相关的财政金融支持政策。

2015-2020年主要城市住宅价格走势

来源:中国指数研究院